手取り20万円はどのような生活なのでしょうか?

何にお金を使っていて、どれくらい貯金ができるのでしょうか?

家賃やマイホームはどうしているのでしょうか?

気になってもなかなかお金のことは直接、人に聞きにくいということもあると思います。

ここでは、手取り20万円の実態に迫るとともに、どうやって手取りを増やしていくかを見ていきます。

目次

手取り20万円の額面金額と年収

額面給料と年収はいくらか?

手取りは、額面(総支給額)から税金や社会保険などを抜いたものです。

手取りが20万円の場合には、だいたい額面では25万円で、年収は300万円以上となります。

ボーナス(賞与)あり・ボーナスなしの年収

ボーナスは政府統計によると、年収の15%を占めます。そこから計算すると

- ボーナスありの場合は、年収350万円程度

- ボーナスなしの場合は、年収300万円程度

となります。

所得税や住民税、社会保険料はいくら?

額面の25万円と手取りの20万円には5万円ほどの差がありますね。

この5万円は税金や社会保険が引かれています。具体的には、

- 所得税、住民税などの税金

- 健康保険、厚生年金、雇用保険、介護保険などの社会保険

計算は人によって変わりますが、内訳が気になると思うので、一例としてその内訳を簡単にまとめました。

| 月収 | 年収 | ||

| 額面 | 25.0 | 300.0 | |

| 社会 保険 |

厚生年金 保険料 |

2.4 | 28.5 |

| 健康保険料 | 1.3 | 15.4 | |

| 雇用保険料 | 0.1 | 0.9 | |

| 介護保険料 | 0.0 | 0.0 | |

| 税金 | 住民税 | 1.4 | 16.4 |

| 所得税額 | 0.5 | 5.6 | |

| 手取り | 19.4 | 232.2 | |

年金や保険料などの社会保険の負担が大きいことがわかります。

住民税は一律10%(控除があるので2.5万円ではない)ですが、所得税は実はあまり取られていません。

自作ツールで計算していますので、詳細を知りたければリンク先もどうぞ。

手取り20万円の貯金事情

手取り20万円で貯金はどれくらいできるのでしょうか?

まずは、統計データから見ていきます。

単身世帯と二人以上世帯でわかれていますので、夫婦や子供がいる方は二人以上世帯を参考にしてください。

年収300万前後の世帯別の平均貯金額

貯金額に関しては、年収帯に応じて具体的な数字が出ています。

- 二人以上世帯の場合には、預貯金が580万円前後

- 単身世代の場合には300万円弱~400万円弱程度

| 世帯 種別 |

年収帯 | 預貯金 |

| 単身 世帯 |

年収300万円 未満 |

264 |

| 年収300万円 ~500万円 |

388 | |

| 二人以上 世帯 |

年収300万円 未満 |

577 |

| 年収300万円 ~500万円 |

586 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

年収300~500万世帯の貯蓄額の平均値・中央値・分布

貯金以外の金融資産(保険・株式・投資信託など)を含むと、このようになります。

- 平均では、単身世帯で789万円、二人以上世帯で1,027万円

- どちらも3割近くは金融資産が一切ない

|

世帯別 |

単身 世帯 |

二人以上 世帯 |

| 平均 | 789 | 1,027 |

| 中央値 | 154 | 400 |

| 非保有 | 36.0 | 29.6 |

| ~100 | 7.6 | 4.2 |

| 100~200 | 7.0 | 5.4 |

| 200~300 | 5.6 | 4.2 |

| 300~400 | 4.3 | 4.7 |

| 400~500 | 4.3 | 3.7 |

| 500~700 | 6.5 | 8.0 |

| 700~1,000 | 6.7 | 6.5 |

| 1,000~ | 21.2 | 30.5 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

手取り年収からの貯蓄率

さらに、手取り年収のうちどれくらいを貯蓄に回しているかです。

2人以上世帯は3分の1以上が貯蓄はできていないようで、単身世帯では、10%~15%がもっとも多くなっています。

| 単身 世帯 |

2人以上 世帯 |

|

| 貯蓄 しない |

19.7 | 35.2 |

| ~5% | 3.9 | 7.5 |

| 5%~10% | 10.0 | 15.5 |

| 10~15% | 21.6 | 18.7 |

| 15~20% | 4.4 | 5.2 |

| 20~25% | 11.2 | 6.8 |

| 25~30% | 5.8 | 1.4 |

| 30~35% | 10.9 | 2.5 |

| 35%~ | 12.6 | 1.6 |

| 平均 | 17.0 | 7.0 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

やはり貯金を増やすには、収入を増やすのが重要です。

下部で収入の増やし方についても触れています。

手取り20万円の生活費の内訳は?

実際に項目ごとに生活費の内訳についても見ていきます。

1人暮らしの生活費と貯金

東京でシミュレーションしました。

| 収入 | 給料 | 20万円 |

| 固定費 | 家賃 | 6万円 |

| 通信費 | 1万円 | |

| 光熱水費 | 1万円 | |

| 変動費 | 食費 | 4万円 |

| 交際費 | 2万円 | |

| 服・その他 | 3万円 | |

| 残金 | 3万円 |

やはり大きいのは、家賃です。地方の場合には、ここが削れますが、車やガソリン代などであまり変わらないかもしれません。

都心の場合には6万円は難しいので少し離れたところにするか、少し上げて都心に住む感じになるかと思います。

貯金は2~3万円くらいできるといいですね。

二人暮らし

二人暮らしの場合には、家賃や食費などがそれぞれ上がるため、生活はカツカツになります。

食費を減らすなど工夫をしないと貯金は難しいかも知れません。

三人・四人・五人家族

基本的には上のシミュレーションに近くなりますが、子供関係の出費が増えます。

習い事・保険・保育園の出費なども考えておきましょう。

地方の場合には、家賃が下がるかもしれませんが、車・ガソリン・保険で合計すると大幅に浮くことはないでしょう。

そうなると通信費の見直しや、買い物の効率化などをこつこつ積み重ねるしかありません。

おすすめの節約方法

節約方法はいろいろとありますが、手間がかかるばかりであまり効果がないものもあります。

自分でやってみてよかったものをいくつか紹介します。

1.通信費の見直し

もし主要キャリアで月に1万円弱を払っているような場合には、すぐに変更しましょう。

格安simで2,000~3,000円で済みます。年間で10万円弱ほど費用が減ります。

ソフトバンク端末であれば、LINE MOBILE、auやドコモであればmineoに乗り換えると格段に安くなります。

自分の場合には、メルカリで中古のiPhoneを3万円程度で買って、格安simで使っています。Androidに変えれば、もっと安いです。

2.買い物

電化製品などは、メルカリで中古のものを買うと非常に安いです。

また、その他のものもクレジットカードを使って上手にポイントを貯めると、節約になります。

Yahoo! JAPANカードやリクルートカード

など還元率が高いものを使いましょう。

リボ払いは、費用も増え、使っている意識も薄くなってしまうので、絶対に使ってはいけません。![]()

ただ、節約には限界があるので、収入を増やすことも考えましょう。

下部で収入の増やし方についても触れています。

手取り20万円での家賃事情

家賃は6万円・7万円・8万円くらいまで

上の一人暮らしのものをベースに計算すると、やはり7万円くらいまでに抑えたいところです。

だいたい家賃の目安は、給料の3分の1までに押さえることです。家賃10万円が高すぎるのは、感覚的にもわかると思います。

将来は何があるかわかりません。必ず最低限の貯金を準備しておきましょう。

手取り20万円で家を買っていいか?ローンは?

マイホーム購入は注意・ローンは借金

単身世帯では、持ち家は少ないですが、二人以上の世帯では、持ち家比率が大きく上がります。

全体の半分以上が、自分でマイホームを購入しているということです。

| 非持ち家 | 持ち家 | |||

| 持ち家全体 | 自分で購入 | 相続、贈与 | ||

| 単身世帯 | 79.3 | 20.7 | 15.8 | 4.8 |

| 二人以上世帯 | 28.4 | 70.5 | 57.5 | 13.0 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

将来どうなるかわからない中で、長過ぎるローンはおすすめしませんが、どうしても家が欲しいのであればしっかり計算しましょう。

上で見たように、月々のローンの支払の限界は7万円から8万円程度でしょう。

実態としては、3,000万円~4,000万円程度の物件を購入されているケースが多いようです。

手取り20万円は多い?少ない?

手取り20万円が少ないのか、多いのかというのは、年齢によっても違います。

手取り20万の年齢

下のデータが国税庁とdodaの年収情報です。

| 年齢 | 20代 前半 |

20代 後半 |

23歳 | 24歳 |

| ソース | 国税庁 | 国税庁 | doda | doda |

| 男性 | 275 | 383 | 305 | 333 |

| 女性 | 241 | 309 | 280 | 304 |

| 全体 | 258 | 351 | 293 | 320 |

手取り20万円を額面25万円、年収300万円とすると、国税庁のデータでは20代前半と20代後半のちょうど間くらいになります。

ボーナスが別で出る場合には、20代後半の平均年収に近くなります。

20代前半であればいいですが、20代後半以降であれば、平均かやや少ないという水準です。

手取りを20万円以上に増やすには?

使えるお金を増やす方法は、収入を増やすか、支出を減らすかです。

支出を押さえる方法は上で見ましたので、収入を増やす方法を考えます。

収入は本業で増やす方法も副業で増やす方法もあります。

投資をしたり、フリーランスで仕事を受けたり、追加で仕事をしたり、方法はいくつもあります。

転職をした方がいい

ただ、この水準の場合には、ほかの方法を試すよりも転職をするほうが確実です。

転職によって上がる余地が非常に大きいからです。

会社選びさえ間違えなえれば、年収を100万円以上増やすのは難しくありません。

問題は自分の経験に合っていて、かつ年収の高い仕事を見つけることです。

プロに相談する

もっとも確実なのは転職エージェントに相談して、年収が上がりそうな求人を紹介してもらうことです。

彼らは転職のプロで毎日多くの転職者をサポートしています。

あなたに合った求人紹介や内定をもらうための選考のサポートをしてもらえます。

よく家族に相談をしたり、友人に相談をしたりする人がいますが、彼らは転職のプロではありません。

確実に成功させるためにも転職のプロのアドバイスを絶対に受けましょう。

25歳、30歳、35歳、40歳といったタイミングで選択肢はがくっと減っていきます。

今、応募できる仕事の多くは時間が経つと応募できなくなってしまいます。少しでも早く動き出すことが重要です。

おすすめの転職エージェント

転職エージェントは、大手の総合型エージェントに相談しましょう。

求人数も多く、サポートの質も安定している会社がこちらです。

早めに相談しておきましょう。

あわせて、リクナビNEXTやミイダスなどの転職サイトも活用しましょう。

エージェントに頼りながら自分でも探すことでベストな求人が見つかる可能性を上げることができます。

活用したい転職サービス

リクルートエージェント

公式サイト:https://www.r-agent.com/

- 国内最大級、10万件超えの求人数

- 転職実績も国内最大水準

- 担当アドバイザーが優秀

リクルートエージェントは間違いのないエージェントの1つです。

求人数は国内最高水準で、実際に転職している人数も最高レベルです。

土日も面談対応していますし、エージェントの人も優秀で、話が早いです。

どんな人でも登録してまず間違いないエージェントです。

パソナキャリア

公式サイト:https://www.pasonacareer.jp/

- サポートが評判になるレベル

- はじめての転職、女性の転職にも強い

- ほかでは不利になる人でも大丈夫

パソナキャリアは大手の中でもサポートが抜群にいいです。

パソナキャリアは創業時からはじめての転職や女性の転職支援に力を入れています。

あらゆる人に手厚いサポートを提供しているということです。

求人数が多い中で、サポート体制が優れているという万人に勧められるエージェントです。

リクナビNEXT

公式サイト:https://next.rikunabi.com/

- 大手から中小まで求人の質・量ともに圧倒的

- 自分で探すだけでなく、スカウトにも期待できる

- 転職者で使っている人が多い

リクナビNEXTは総合型の転職サイトとして、圧倒的に強いサイトです。

求人数が多く、地方やマイナーな職種に関しても対応しています。

また、履歴書や職務経歴書の作成に関してツールが用意されていたりと、エージェントにはないサポートがあります。

スカウトもかなり来るので、こちらも早めに登録して、情報をしっかり入力しておきましょう。

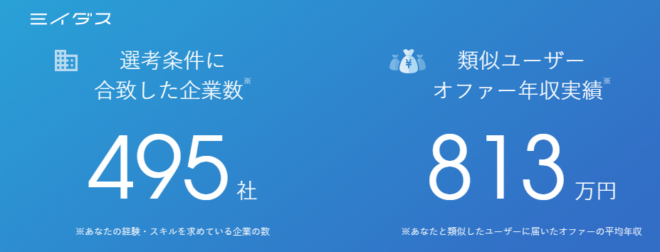

ミイダス

公式サイト:https://miidas.jp/

ミイダスは自分の市場価値を計測できるサービスです。

登録していくと、上の画像のように合致する企業数や年収が表示されます。

オファーも明確に年収が出ますし、登録する手間もさほどかかりません。

まずは、自分の転職市場での価値を知りたいという場合には、登録しておきましょう。

グッドポイント診断

リクナビNEXTの提供する

グッドポイント診断もおすすめです。

少し時間がかかりますが、あなたの強み5つが診断できます。

いずれにせよリクナビNEXTは登録すると思うので、こうしたツールも活用しましょう。

さらに知っておきたいこと

ここでは、手取り20万円の話を見てきましたが、ほかにも収入やキャリアの話を書いています。

収入が少し上がったときのイメージはこちらです。

収入や知識が増えることで、キャリアの選択肢も増やすことができます。こちらもあわせてどうぞ。