年収700万円というと一般的には高年収に入ります。

東京商工リサーチの調査によると、東証一部企業の平均給与(約666万円)よりも大きいことがわかります。

ここでは、年収700万円の生活実態をお金の面を中心に結婚・仕事なども見ていきます。

目次

額面年収700万円の手取り金額

手取り年収・手取り月収はいくらか?

年収700万円でもそのままの金額が手に入るわけではありません。

年収は額面ともいわれる総支給額ですが、ここから

- 税金(所得税、住民税など)

- 社会保険料(健康保険、年金保険、雇用保険、介護保険)

が引かれます。

年収700万円の手取り金額は

- 年収で約516万円

- 月収で約43万円

となります。

所得税、住民税、社会保険料はいくらか?

年収700万円に対する具体的な税金や社会保険などの内訳を計算したものがこちらです。

| 月収 | 年収 | ||

| 額面 | 58.3 | 700.0 | |

| 社会保険 | 厚生年金 保険料 |

5.4 | 64.8 |

| 健康 保険料 |

2.9 | 35.0 | |

| 雇用 保険料 |

0.2 | 2.1 | |

| 介護 保険料 |

0.0 | 0.0 | |

| 税金 | 住民税 | 4.0 | 48.2 |

| 所得税額 | 2.7 | 31.9 | |

| 手取り | 43.0 | 515.9 | |

年金保険料、住民税、健康保険料、所得税などの負担が大きくなっています。

単身世帯、東京の協会けんぽ、40歳未満というようないくつかの前提をおいていますので、人によって違います。

実際には手取りはもう少し多くなるかと思いますが、計算方法の詳細など興味がある方はこちらもどうぞ。

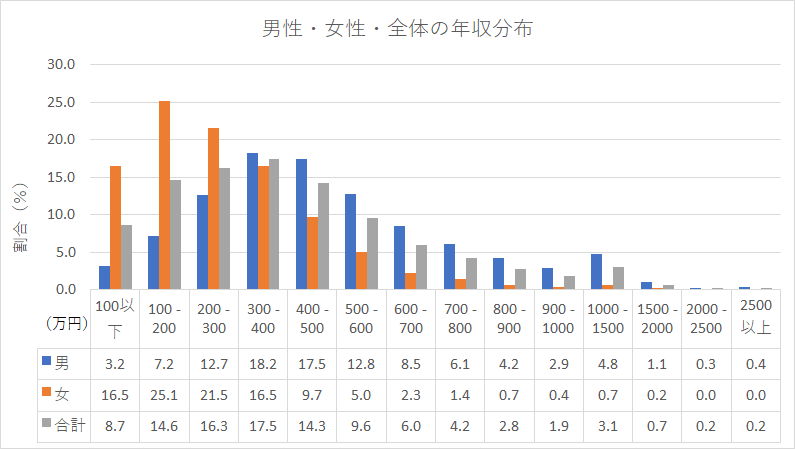

年収700万円の割合・年齢は?

年収700万円は男性・女性で高い?

国税庁のデータより計算すると年収700万円以上は、

- 男性で19.8%

- 女性で3.4%

- 全体で13.1%

男性の中では上位20%、全体でも上位10%に近いことわかります。

出典:民間給与実態統計調査 – 国税庁より作成

年収700万円の年齢は?20代・30代・40代でどうか?

年収700万円程度だとすると年齢との関係性はどうなっているのでしょうか。

国税庁とdodaが年齢別の平均年収データを調査しているため、そちらをご紹介します。

厚生労働省のデータ

厚労省のデータに基づいて作成しましたが、とくに20代・30代ではかなり上位に入ることがわかります。

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 600万円 以上 |

1.0 | 9.2 | 22.0 | 29.3 | 9.8 |

| 700万円 以上 |

0.4 | 4.6 | 13.5 | 20.0 | 6.8 |

| 800万円 以上 |

0.2 | 2.6 | 8.6 | 13.8 | 5.0 |

出典:賃金構造基本統計調査をもとに作成

国税庁のデータ

国税庁のデータは、結婚や出産に伴って女性が働き方を変えたもの(パートなど)も含むため、平均が下がる傾向にあります。

全体と比較すると、どの年代でも平均が700万円になることはありません。

男性でもっとも高い50代前半よりも高い水準になります。

| 40代前半 (40~44) |

40代後半 (45~49) |

50代前半 (50~54) |

|

| 男性 | 563 | 633 | 661 |

| 女性 | 392 | 299 | 296 |

| 全体 | 460 | 494 | 504 |

出典:民間給与実態統計調査 – 国税庁より作成

dodaの平均年収データ

dodaの場合には正社員限定でフルタイム中心なのでやや高めに出ます。

それでも男性の場合には54歳、全体では57歳とかなり高い年齢になっています。

| 年齢 | 54歳 | 55歳 | 56歳 | 57歳 |

| 男性 | 704 | 715 | 713 | 746 |

| 女性 | 423 | 442 | 445 | 425 |

| 全体 | 658 | 671 | 682 | 712 |

年収700万円の平均貯金額と家賃相場

年収700万円の平均預貯金・金融資産額

預貯金額とそれ以外も含めた金融資産の2つを見ていきます。

年収帯によっても違いますが、700万円をちょうど間くらいとすると、

- 金融資産では一人あたり200~300万円以上

- 単身世帯の平均で1,000万円超え

となっています。

年収500~750万円の平均預貯金・金融資産

| 世帯 種別 |

単身 世帯 |

2人以上 世帯 |

| 平均 預貯金 |

981 | 596 |

| 平均 金融資産 |

2,156 | 1,138 |

| 金融資産 中央値 |

869 | 520 |

手取り年収からの貯蓄率

年収をどれくらい貯金・貯蓄に回して貯めているのかも見ておきましょう。

単身世帯のほうが支出が少ない分、貯蓄比率も多いようです。

- 単身世帯では20%で8万円前後

- 2人以上世帯では10%で4万円前後

の貯蓄をしているようです。

年収500~750万円の貯蓄比率

| 単身世帯 | 2人以上 世帯 |

|

| 平均 | 22 | 11 |

| 貯蓄 しない |

8.8 | 16.5 |

| ~10% | 10.5 | 28.4 |

| 10~20% | 28.7 | 30.9 |

| 20~30% | 18.1 | 11.7 |

| 30%~ | 33.9 | 8.3 |

出典:『家計の金融行動に関する世論調査』 金融広報中央委員会

年収700万円の家賃相場

上で見たように年収700万円の手取り月収は43万円前後です。

家賃は手取りの3割程度に収めたいところなので、多くても13万円程度には収めましょう。

とくに、夫婦や子供がいる家庭ではいかに家賃を抑えるかで生活が変わります。

年収700万円の生活レベル・家計簿事情

実際に項目ごとに生活費の内訳はどうなっているのでしょうか?

世帯ごとに独身、二人暮らし、子供1人、2人と見てみましょう。

一人暮らし・独身の生活費・家計簿

簡単なシミュレーションをすると、このようになります。

| 収入 | 給料 | 43万円 |

| 固定費 | 家賃 | 13万円 |

| 通信費 | 1万円 | |

| 光熱水費 | 1万円 | |

| 変動費 | 食費 | 5万円 |

| 交際費 | 3万円 | |

| 趣味 | 2万円 | |

| 服・日用品など | 3万円 | |

| 貯金 | 15万円 |

家賃は13万円程度でも問題なさそうです。場所によっては、タワーマンションも検討できます。

よほど散財しない限り、お金は貯まっていくでしょう。

趣味がある人は趣味にも使えますし、交際費や食費に回しても十分に貯金できる範囲です。

とくに趣味がないという方は、Pairsやwithなどのマッチングアプリもおすすめです。

気がついたらどんどん時間は経っていきます。時間に余裕があるうちに動いておいた方がいいです。

二人暮らし・夫婦の生活費・家計簿

二人暮らしの場合でも多少ぜいたくができるレベルです。

子供がほしい方はしっかり貯金をしておいて、子供を育てない方は海外旅行や高めの外食をしても問題ないでしょう。

「ちょっと、使いすぎてるかな…」と思う方はマネーフォワードなどの家計簿アプリを使いましょう。

やりすぎは注意ですが、レシートをカメラで撮るだけですし、お金を使うたびに意識するようになるので、出費は減ります。

子供1人・2人・3人以上の生活費・家計簿

3人家族、4人家族になると、子供の出費がどんどん増えます。

保険なども考えたほうがいいでしょう。子供1人の場合にはこんなイメージです。

| 収入 | 給料 | 43万円 |

| 固定費 | 家賃 | 9万円 |

| 通信費 | 1.5万円 | |

| 光熱水費 | 1.5万円 | |

| 保険 | 2万円 | |

| 変動費 | 食費 | 6万円 |

| 交際費 | 1万円 | |

| 教育費 | 3万円 | |

| 趣味 | 2万円 | |

| 服・日用品など | 2万円 | |

| 貯金 | 15万円 |

車を購入する場合には維持費でも月に2~3万円程度の維持費がかかります。

子供1人であれば大丈夫ですが、2人の場合にはなかなか厳しくなります。

教育費は統計によっても違いますが、すべて公立でも1,000万円程度、平均で1,500万円前後かかるとされています。

仮に1,000万円だとしても月に10万貯めても8年かかります。2人分だと単純に16年です。

二人とも私立となると3,000万円近くかかる可能性もあり、月に15万でも15年以上分となります。

子供1人で住宅ローンか、子供2人で賃貸が安全かと思います。

また、自分がどれくらいの節約生活ができるかを考えたほうがいいです。

年収700万円のマイホーム・住宅ローン事情

ローンは可能か不可能かでいうと可能です。

ただ、子供や老後も含めて慎重に計算しましょう。

世間的に年収700万円は高いほうですが、実はぜいたく三昧できるレベルではないです。

3,000万円は可能で、4,000万円は無謀か?

とくに子供がいる場合には、住宅ローンをしっかり考えないと危険です。

ローンはただの借金で、3,000万円を借りると返済額は金利・期間によっては4,000万円近くになります。

いくらなら借りれますか? という非本質的な話題がありますが、あなたの生活費次第です。

いくらなら可能かどうかということではなく、実際に無理せず返せるかどうかを考えましょう。

そもそも本当にどうしても家が必要なのかも考えましょう。

年収700万円の車・ローン事情

車に関しては住宅ほど厳しくはありません。維持費と購入費をあわせて考えます。

車は維持費(税金、保険、ガソリン、駐車場)だけでも1~2万円かかります。

購入もローンにした場合には、金利もありますし、月々の生活費をさらに圧迫します。

子供2人、車2代とかでも厳しくなることがあるので、しっかり計算しましょう。

年収700万円の仕事・年収を増やす方法

節約する方法は見ましたので、収入をさらに増やす方法を考えましょう。

資産運用で増やす

一定の貯蓄があるのであれば、お金でお金を儲ける方法もあります。

自分で株式の取引を行う場合には、DMMや楽天証券で口座を開いておきましょう。

自分で株式はちょっと、という方は、投資信託などもありです。

三井住友アセットマネジメントの投資信託やウェルスナビのロボットアドバイザーは、ほとんど手間がかかりません。

ふるさと納税はあまり

年収700万円前後の場合には、ふるさと納税で節約できる金額も10万円程度とあまり大きくはありません。

実際にもらえる商品はいいものでも4万円前後のものです。

手続き自体には反対しませんが、家計の足しになるほどではないことを認識しておきましょう。

転職をして増やす

転職はやり方さえ間違えなければ、年収を上げるだけではなく、より充実した仕事に取り組める可能性があります。

とくに、年収600万円を超えている方は応募できる求人が大きく変わるチャンスです。

2つのポイントを押さえると、成功確率が大幅に上がります。

在職中に転職活動をする

よくある失敗のパターンがいきなり会社を退職してしまうことです。

僕も経験がありますが、退職すると経済的にも精神的にも不安定な状態になります。

転職はうまくいけばすぐに決まりますが、予想以上に時間がかかることもあります。

焦って決めないようにしましょう。

ハイクラス向けの転職サービスを使う

年収600万円以上の人は応募できる企業が大きく変わるタイミングです。

それは活用できるサービスがこのレンジから変わってくるからです。

転職をしたことがある人もない人もリクナビNEXTやマイナビは聞いたことがあると思います。

こうしたサイトは万人向けの転職サイトなので、求人も玉石混交です。

企業からスカウトが来ても、一斉送信のコピペのようなものもあります。

これが年収が600万円以上になると、ハイクラスの転職サイト・エージェントに登録しやすくなります。

具体的には、JACリクルートメント、ビズリーチ、CAREERCARVERなどです。

検索できる求人の質もスカウトで来る求人もまったく違います。

年収1,000万円以上の求人もたくさんあります。

ベンチャー企業の経営陣のポジションや外資大手企業の求人なども来ます。

ぜひこの年収帯の人はぜひ登録しておきましょう。

JACリクルートメント

- ハイクラス案件、海外案件に強い

- 求人の質も年収も高い

- アドバイザーは優秀

公式サイト:https://www.jac-recruitment.jp

JACリクルートメントは大手ですが、ハイクラス求人や海外求人に強いです。

求人の質は非常に良く、総合系の中では抜きん出ていています。

また、アドバイザーも優秀で、サポートの評判もいいです。

一度、登録しておくと継続的に求人が紹介されるので、ハイクラス案件を狙う人は必ず登録しておきたいエージェントです。

転職エージェントに相談する

もう1つは転職エージェントを活用することです。

求人のレベルが上がると、このような理由から難易度が上がります。

- 非公開求人が増える

- マッチングがしにくくなる

- 選考もシビアになる

「うちの会社で副社長を募集します!」という求人広告を見たことないですよね?

ポジションが上がると表に出せない情報が増えます。

専門性も上がるので、自分にぴったり合う求人も少ないです。

選考もある程度のポジションであれば、企業側も力を入れてチェックします。

このすべてで、あなたの成功をバックアップしてくれるのが転職エージェントです。

彼らは非公開求人を扱い、あなたに合った求人を探し、受かるためのアドバイスもしてくれます。

転職エージェントの人は、毎日のように新しい人と会い、転職のアドバイスをしています。

せいぜい数回しか転職を経験しない人からすると、彼らは力強い戦力です。

ハイクラス案件にも強い転職エージェントを紹介するので、ぜひ相談しましょう。

重要なのは、実際にレジュメを登録したり、転職エージェントに会ったりして動いてみることです。

転職は年齢との勝負で30歳・35歳・40歳とタイミングによって選択肢の数が大きく変わります。

感覚的にはそれぞれのタイミングで、半分ずつになっていくイメージです。

転職を考えている人は少しでも早めに動くようにしましょう。

リクルートエージェント

公式サイト:https://www.r-agent.com/

- 国内最大級、10万件超えの求人数

- 転職実績も国内最大水準

- 担当アドバイザーが優秀

リクルートエージェントは間違いのないエージェントの1つです。

求人数は国内最高水準で、実際に転職している人数も最高レベルです。

土日も面談対応していますし、エージェントの人も優秀で、話が早いです。

どんな人でも登録してまず間違いないエージェントです。

普段から市場価値を意識する

とりあえず、自分の適正年収を知りたいという方はMIIDASというサービスがあります。

診断するとこのように、あなたに合った実際の求人や想定年収が表示されます。

そのまま、応募ができたり、企業から連絡が来たりします。こちらもどうぞ。

副業で増やす

本業の忙しさや業務の内容にもよりますが、副業で稼ぐという選択肢もあります。

営業や経理、事務などは難易度が高いですが、エンジニアやデザイナー、Webマーケティングなどはやりやすいです。

別記事でも説明しているので、どうぞ。

参考:フリーランスの仕事を徹底解説!種類・始め方・案件獲得・注意点まで

さらに知っておきたいこと

ここでは、年収700万円の生活実態をご紹介しました。

お金だけが重要なわけではありませんが、少し収入が増えるだけで、キャリアの選択肢は格段に増えます。

他にも年収に関するコンテンツがあります。

年齢別のキャリアを知りたい方はこちらもどうぞ。