皆さんは、貯金をしていますか?

僕は、多少しているつもりでしたが、平均程度でした。

20代で1,000万円を貯める人もいれば、一切しないという人もいます。20代の時点でもかなりばらつきがあるみたいですね。

する・しないは個人の選択ですが、貯金しておくことのメリットもあります。

結論ですが、20代の貯金は

- 平均貯金額は321万円

- 中央値は77万円

- 貯蓄が1,000万円以上が6.8%

- 貯金なしが35.6%です。

ここから、詳しく年代別の平均的な貯金額やどのように貯金をしているか、する・しない人の考えやメリットまでお伝えします。

目次

全体の貯金額はどの程度なのか?

まずは、日本全体での貯金額を見ていきましょう。

総務省統計

総務省統計局の家計調査報告によると、世帯あたりの貯蓄は、

- 平均で1,812万円

- 中央値で1,074万円

となっています。

つまり、お金持ちの人に貯蓄が偏っていて平均を上げていると考えられます。

また、勤労者世帯で見ると、1,327万円で792万円と下がります。

定期性預金が39.3%と通貨性預金が24.4%で合わせると3分の2近くが、銀行に預けられている、いわゆる貯金のようです。

金融広報中央委員会統計

金融広報中央委員会の調査によると、だいぶ数字が異なり、平均値は1,151万円で、中央値は380万円のようです。

金融資産を保有していない世帯が31.2%もあるようです。

平均と中央値(median)

中央値という言葉はあまりなじみがないかもしれませんのでちょっとだけ補足します。

簡単に例を出して説明します。

以下のような場合は、平均年収は2,000万円(1億円÷5人)ですが、中央値はCさんの700万円です。

- Aさん年収:100万円

- Bさん年収:200万円

- Cさん年収:700万円(中央値)

- Dさん年収:1,000万円

- Eさん年収:8,000万円

平均はすべてを足して人数で割ったもので、中央値は金額順に並べたときの真ん中の数字(この場合はCさん)を取ります。

今回のEさんのように、一部に著しく数字が大きい人がいる場合などでは、その人の影響で平均がだいぶ上がります。

そうすると、平均の数字が感覚と乖離していることがあり、中央値などの平均とは別の指標が使われます。

20代の貯金額は?年代別の数字

年代別のデータは金融広報中央委員会が詳しいので、そちらを用いて見ていきます。

基本的にすべて2人以上の世帯データであることと、貯金ではなく金融商品全体を指すものです。

まずは年代別のデータです。

| 全体 | 保有なしの 世帯比率 |

||

| 年代 | 平均 | 中央 | |

| 20歳代 | 321 | 77 | 35.6% |

| 30歳代 | 470 | 200 | 33.7% |

| 40歳代 | 643 | 220 | 33.7% |

| 50歳代 | 1,113 | 400 | 31.8% |

| 60歳代 | 1,411 | 601 | 29.4% |

| 70歳以上 | 1,768 | 600 | 28.3% |

| 全体 | 1,729 | 1,000 | 31.2% |

出典:金融広報中央委員会 「家計の金融行動に関する世論調査」[二人以上世帯調査]より作成

20代の平均は321万円です。中央値との乖離がだいぶあります。

そして、年代が上がるごとにわかりやすく上がっていきます。

年代で見ると、40歳代と50歳代の開きが大きくなっています。

この世代はロスジェネ世代と呼ばれているところと重なります。

また、70歳以上が大きいことも興味深いです。

多くの人は60歳代で退職するため、そのタイミングで退職金をもらいますが、それよりも年金生活の人たちの方が大きいようです。

20代前半・後半の貯金額目安は?

上で見たのは、あくまで世帯額なので、半分だとすると160万円程度ですね。

22歳から働き始める人も多いかと思うので、多少20代後半に寄せたとして、

- 20代前半は100万円

- 20代後半は200万円

くらいあると普通みたいですね。年間30万円~50万円程度をためていくような感じでしょうか。

20代で1,000万円以上の人が6.8%

年代ごとにどの程度の金融商品があるかという分布のデータもあります。

1,000万円以上の金融商品がある世帯が20代でも6.8%います。

2人で割っても500万円なので、年間100万円ほど貯めていかないと、達成ができなさそうです。

貯金なしも35.6%

金融商品なしという人たちが、全年齢で見ても3割以上いますが、20歳時点からここの割合はあまり変わりません。

貯金する人たちはずっとするし、貯金しない人たちはずっとしないということなのかもしれません。

| (万円) | なし | ~100 | 100~ 200 |

200~ 300 |

300~ 500 |

500~ 700 |

700~ 1,000 |

1,000~ |

| 20歳代 | 35.6 | 11.5 | 8 | 6.9 | 12.6 | 6.9 | 3.4 | 6.8 |

| 30歳代 | 33.7 | 5.9 | 6.6 | 7.2 | 12.7 | 8.8 | 7 | 11.3 |

| 40歳代 | 33.7 | 3.9 | 5.4 | 4.7 | 7.6 | 8.3 | 7.4 | 20.7 |

| 50歳代 | 31.8 | 3.7 | 4.1 | 3.3 | 5.4 | 4.5 | 7.3 | 32.8 |

| 60歳代 | 29.4 | 2.2 | 2.8 | 2.9 | 4.5 | 6 | 5.1 | 40.1 |

| 70歳 以上 |

28.3 | 3.3 | 3.5 | 1.6 | 6.1 | 6.1 | 4.1 | 42.8 |

| 全体 | 31.2 | 3.7 | 4.3 | 3.6 | 6.8 | 6.5 | 5.9 | 31.3 |

出典:金融広報中央委員会 「家計の金融行動に関する世論調査」[二人以上世帯調査]より作成

貯金の4つのメリット

1.セーフティーネット

お金はセーフティーネットです。

あなたが事故にあったり、なんらかの理由で大きな支払いが必要になったとき、会社を自主退職したときなどは、お金があなたを守ってくれます。

あなたが定年までずっと同じ会社でなんの問題もなく務める場合には、問題にならないかもしれません。

ただ、不測の事態はいつでも起こりうるものです。

2.貯めたお金よりも貯められる仕組みが重要

貯金しない人は使う収入と使う金額が同程度ということです。

あなたが月に50万円使う人か、20万円で使う人かで、あなたの選べる選択肢が変わります。

たとえば、家賃に30万円払っている人は、自分がやりたい月収30万円の仕事を選べません。

あらゆることを節約した方がいいわけではありませんが、収入が支出より上回り続ける構造にしておくことは大事ですね。

3.お金でお金を増やす選択肢

少し前にピケティという人が本を出版し、話題にもなりました。

そこでは、詳細なデータをもとに分析されていますが、重要はなのは、下記の1つだけです。

資本による収益 > 労働による収益

労働をするよりも資本で稼ぐ方が、平均的には儲かるということです。

あなたの人生も労働だけに依存しないメリットはあるのではないでしょうか。

4.ステータス・信用

お金で信用が買える場面が多いです。

お金があることで、無駄な説明が省けたり、優遇してもらえたりします。

結婚など多くの場面であなたの資産が見られることは事実です。

貯金のデメリット

今の可能性を減らす

一番はこれでしょう。

インターネットが普及してあらゆるものにリーチがしやすくなり、同時に安く楽しめるものが増えています。

ゲームも昔はソフトが1万円したようなものが、今は基本無料で楽しめます。

雑誌でお金を出して買っていた情報は無料でオンラインで見れます。

1枚1,000円のCDが今はアプリで1,000円で無限に聴き放題です。

あらゆるものが安くなりましたが、お金のかかる価値のあるものもたくさんあります。

それはセミナーであったり、旅行であったり、ライブであったり、いろいろな経験を得るうえでお金がかかることはたくさんあります。

バランス次第ですが、こうした体験を減らしてしまうことになりえます。

お金の使い方・貯蓄方法

では、どのように貯蓄をしていくのがいいのでしょうか。基本的に貯まる金額はこのような単純な計算で決まります。

収入金額ー支出金額=貯める金額

貯金額を増やすには、収入を増やすか支出を減らすかのどちらかのパターンしかありません。

できる限り貯めたいというよりは具体的に目標を決めておくといいでしょう。

無理ない範囲で目標を決める

目標の決め方ですが、無理に高く設定しすぎてもダメですし、低すぎるとだらけます。

SMART目標と呼ばれたりもする目標設定の方法があります。このようなものを満たす目標を設定することです。

- Specific:特定の

- Measurable:計測可能な

- Aggressive(AttainとかAchievableなども):積極的な

- Realistic:現実的な

- Time-bound:期限付き

たとえば、1年以内に○○のための資金を50万円を貯めるとか、毎月5万円貯めるなどがいいでしょう。

収入を増やす方が手間がかかるので、ここでは先に支出を減らす方法を見ていきます。

支出を減らす方法

1.認識する:測ると節約する

まずは、支出を正確に認識しましょう。自分ではどのようなものに支出しているかをわかっているつもりかもしれません。

実際に計測してみると、意外なものにお金を使っていたり、自分の想像以上に使っていたりと発見が多いです。

また、記録することが習慣化すると、お金を使うときに一瞬考えるようになります。

個人的な経験では、高いものを買うのを控えるようになります。

紙で管理するのもいいですが、今はアプリが便利です。

レシートをカメラで撮ったり、クレジットカードと連携したりできます。

僕はマネーフォワードというアプリでお金を管理しています。

面倒だと確実に続かないので、できる限り楽に対応しましょう。

2.見直す:高いものから順番に

あなたが記録をはじめて、何週間か経つとだいたいの傾向がわかってくるはずです。

高いもので、減らせそうなものは減らしましょう。いくつか例を挙げます。

家賃

まずは、固定費を減らしましょう。多くの場合で家賃がもっとも高い支出となるでしょう。

すぐに引っ越すというのは難しいかもしれませんが、あまりにも高い場合には引っ越すのも検討しましょう。

家賃を抑えるポイントはしっかり探すことと、初期費用を抑えることの2つです。

自分は都心ですが、敷金・礼金なしで家賃は7~8万円くらいで済みます。

ここより抑えようと思うと、いくつか妥協が必要になりますが、探せば物件は意外とあります。

東京のシェアハウスで5万円以下で暮らしている人もいます。

通信費

大手キャリアを利用している場合には格安SIMにすると、支出が大幅に減ります。

ソフトバンク端末であれば、LINE MOBILE、auやドコモであればmineoに乗り換えると格段に安くなります。

月に1万円が2,000円になると、年間で10万円変わります。

交際費・飲み会

会社の付き合いもあるかもしれませんが、週に2回とかだと3,000円でも月に2万5千円になります。

不要なものは行かない、2次会はいかないことでかなり削れるでしょう。

食費

食費も毎回、外食すると高いですが、自分で作れば安くなります。

解約忘れ

解約をし忘れて継続してしまっている契約が意外とあったりします。

1,000円のものが3つあると、月間3,000円で年間4万円弱になります。

忘れず、解約しましょう。

3.継続する:仕組みを作る

最初は誰でも頑張れます。1ヶ月は頑張れますが、半年経つと、続けられない人が出てきます。

できる限り仕組みにしましょう。

家計簿アプリを使ったり、使う用の銀行口座と貯めるようの口座を分けたり、強制的に毎月積み立てたりする方法があります。

あなたがやめようと思っても、やめられない仕組みにすることが重要です。

もっと稼ぐ

支出を見直してもどうしても月に2万円しか貯金できないという場合には、あなたの収入が少ないかもしれません。

20代は元手も少ないですし、貯金を増やす方法は限られています。

投資や副業もありますが、20代で大きな金額を稼ぐのは厳しいでしょう。

やはり仕事で給料を上げるのがもっとも効率がいいです。

転職で給料を上げる

転職の進め方はたくさんありますが、転職エージェントをおすすめします。

20代は採用に占めるポテンシャルの割合が多く、いかに求人を見つけるかがポイントです。

会社選びさえ間違えなえれば、年収を100万円以上増やすのは難しくありません。

自分だけで探すと、優良な求人を見逃したり、受からない求人にばかり応募してしまったりするリスクがあります。

プロに相談する

もっとも確実なのは転職エージェントに相談して、年収が上がりそうな求人を紹介してもらうことです。

彼らは転職のプロで毎日多くの転職者をサポートしています。

あなたに合った求人紹介や内定をもらうための選考のサポートをしてもらえます。

よく家族に相談をしたり、友人に相談をしたりする人がいますが、彼らは転職のプロではありません。

確実に成功させるためにも転職のプロのアドバイスを絶対に受けましょう。

25歳、30歳、35歳といったタイミングで選択肢はがくっと減っていきます。

今、応募できる仕事の多くは時間が経つと応募できなくなってしまいます。少しでも早く動き出すことが重要です。

おすすめの転職エージェント

転職エージェントは、大手の総合型エージェントに相談しましょう。

求人数も多く、サポートの質も安定している会社がこちらです。

早めに相談しておきましょう。

あわせて、リクナビNEXTやミイダスなどの転職サイトも活用しましょう。

エージェントに頼りながら自分でも探すことでベストな求人が見つかる可能性を上げることができます。

活用したい転職サービス

リクルートエージェント

公式サイト:https://www.r-agent.com/

- 国内最大級、10万件超えの求人数

- 転職実績も国内最大水準

- 担当アドバイザーが優秀

リクルートエージェントは間違いのないエージェントの1つです。

求人数は国内最高水準で、実際に転職している人数も最高レベルです。

土日も面談対応していますし、エージェントの人も優秀で、話が早いです。

どんな人でも登録してまず間違いないエージェントです。

パソナキャリア

公式サイト:https://www.pasonacareer.jp/

- サポートが評判になるレベル

- はじめての転職、女性の転職にも強い

- ほかでは不利になる人でも大丈夫

パソナキャリアは大手の中でもサポートが抜群にいいです。

パソナキャリアは創業時からはじめての転職や女性の転職支援に力を入れています。

あらゆる人に手厚いサポートを提供しているということです。

求人数が多い中で、サポート体制が優れているという万人に勧められるエージェントです。

リクナビNEXT

公式サイト:https://next.rikunabi.com/

- 大手から中小まで求人の質・量ともに圧倒的

- 自分で探すだけでなく、スカウトにも期待できる

- 転職者で使っている人が多い

リクナビNEXTは総合型の転職サイトとして、圧倒的に強いサイトです。

求人数が多く、地方やマイナーな職種に関しても対応しています。

また、履歴書や職務経歴書の作成に関してツールが用意されていたりと、エージェントにはないサポートがあります。

スカウトもかなり来るので、こちらも早めに登録して、情報をしっかり入力しておきましょう。

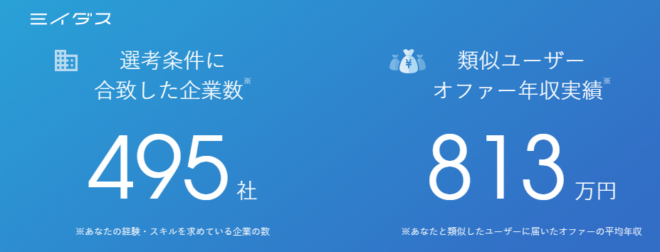

ミイダス

公式サイト:https://miidas.jp/

ミイダスは自分の市場価値を計測できるサービスです。

登録していくと、上の画像のように合致する企業数や年収が表示されます。

オファーも明確に年収が出ますし、登録する手間もさほどかかりません。

まずは、自分の転職市場での価値を知りたいという場合には、登録しておきましょう。

グッドポイント診断

リクナビNEXTの提供する

グッドポイント診断もおすすめです。

少し時間がかかりますが、あなたの強み5つが診断できます。

いずれにせよリクナビNEXTは登録すると思うので、こうしたツールも活用しましょう。

副業

さすがに転職は…という方は、副業という選択肢があります。

あなたのスキルにもよりますが、今の会社の収入に加えて、さらに収入が得られることは大きいです。

あなたがエンジニアやデザイナーであればその仕事でそのまま見つかります。

もしそうした経験がなければ、ライターなど未経験でも始めやすいものもあります。

総合的なものであれば、ランサーズやクラウドワークス![]() 、IT系であれば、ポテパンフリーランスなどがあります。

、IT系であれば、ポテパンフリーランスなどがあります。

さらに知っておきたいこと

ここまで貯金について見てきました。

貯金はしてもしなくてもいいと思いますが、最低限の備えがあると安心ですね。

貯金はいくらあればいいというわけでもなく、自分の今と将来のバランスを踏まえて、必要なだけ持っておきましょう。

ほかにもキャリアに関する記事があります。こちらも合わせてどうぞ。

“20代男女の貯金額まとめ!平均額・中央値・貯金方法に貯金1000万・貯金しない人も” への14件のフィードバック